|

当今,好意思国AI数据中心的狂飙,倏得踩下了刹车。因为这些数据中心既莫得电,也莫得供电的斥地。 接入电网,由于容量受限,要列队等5年以上;要是不靠电网,自建电源,又卡在燃气轮机和中国的变压器,寄托周期相似要等3-4年。 据市集谍报公司Sightline Climate最新数据泄漏,由于这两条路同期被堵,好意思邦本年缱绻的数据中心技俩,近一半将濒临展期或取消。 这一问题以至已激励计谋层面柔柔,好意思国磋商员近期建议《东说念主工智能数据中心暂停法案》,条款在确立前评估其能源与环境影响。

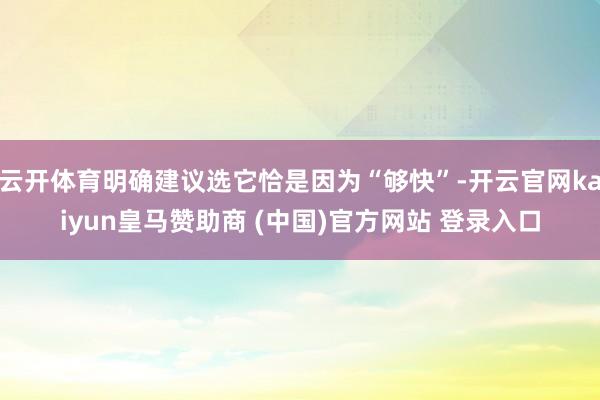

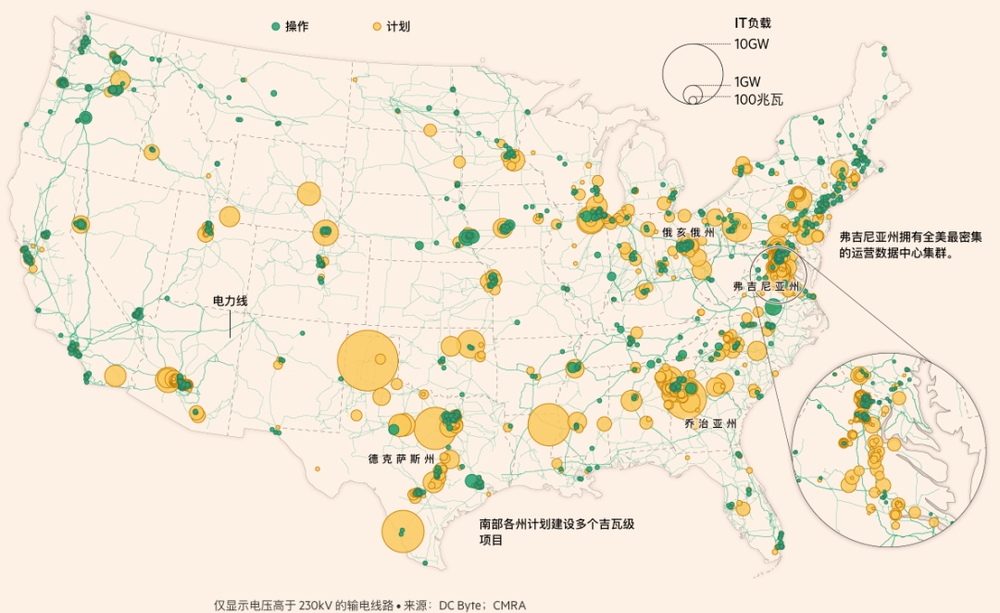

图说:好意思国数据中心布局图 关系词,数据中心和东说念主工智能工场开发商压根承受不起延误。好意思国科技巨头们几千亿好意思元的宽阔参加如故吞吃了现款流,数据中心每蔓延一天,就意味着“算力变为收入”就推迟一天。 是以,宁肯贵极少,多出一些钱,科技巨头们也要念念倡导更快给数据中心供上电。 正因如斯,漂后的固体氧化物燃料电板(SOFC)被抢购一空,原因是SOFC既不受电网影响,又能更快供电。 SOFC不是传统储能电板,而是一种全固态的能量调养安设。在600至1000度的高温环境下,氧分子在阴极得到电子改动为氧离子,与捏续供给的燃料(自然气、氢气等)发生电化学响应,从而在不外程毁灭和机械作念功的情况下径直输出电流。 浅近而言,这种电板能在用户侧(如工场、数据中心、买卖园区)径直将自然气或生物气改动为电力,无需毁灭、无出动部件,发电效果高达60–65%,碳排放媲好意思国电网平均值低40%以上。 2025年10月至2026年1月时代,仅3个月,好意思国燃料电板公司Bloom Energy就签署了好意思国电力公司(AEP)和Brookfield两单总数达76.5亿好意思元的东说念主工智能数据中心供电合同。这一数额逾越了此前十年统共这个词燃料电板行业在数据中心领域的累计收入。 4月13日,好意思国燃料电板公司Bloom Energy晓示扩大与甲骨文谐和,在去年7月谐和后,再次签下2.8GW大单的SOFC,为甲骨文数据中心供电。 爆单后,燃料电板时代从备用电源走入宇宙视线。这个也曾被质疑“烧钱故事”的小众电板,径直击中了好意思国AI的痛点。 原因很浅近:它够快。 新建输电贯通需要5至10年,燃气电站需要3至5年,核电(包括微型模块化响应堆)更是动辄数十年。关系词,固体氧化物燃料电板的部署周期最快只好90天,本色上Bloom Energy只花了55天就完成为甲骨文数据中心供电的部署。

图说:千般供电模范对比 起头:环球零碳 2026年1月,Crusoe和Tallgrass在怀俄明州启动1.8吉瓦AI工场确立,其中首期900兆瓦袭取燃料电板,明确建议选它恰是因为“够快”,该技俩将在2026年底投运。 与传统发电厂不同,SOFC的输送和装配特别浅近,将每个10兆瓦的模块四肢一个安定的单位输送,到安装现场后,就不错径直安装在预先作念好的混凝土基座上,并连上燃料和电力接口。 关系词,SOFC并未低廉。 据Introl分析,燃料电板系统在现时制造范围下的老本成本约为每千瓦800好意思元。一个100兆瓦的技俩,其斥地成本约为8000万好意思元(不包括安装、电网接入以及燃料供应基础模范)。 要是袭取自建花样,这部分红本需要由运营商承担。此前,好意思国电力公司(AEP)采购的900兆瓦SOFC技俩的总价为26.5亿好意思元,对应的抽象成本约为每千瓦2944好意思元,这一价钱如故包含了20年就业、燃料和感触用度。 但在本色操作中,更多企业聘用另一种表情。以Bloom Energy为例,当通常袭取近似电力购买公约(PPA)的花样,将斥地、运维和燃料打包,按每千瓦时约0.099好意思元收费,运营商无需承担前期斥地投资,只需按用电量付费。 四肢对比,好意思国工业用电价钱通常在每千瓦时0.07至0.12好意思元之间(具体价钱取决于地区和电网景色)。 初步缱绻,SOFC成本不低,但当运营商把数据中心延误带来的时候成本缱绻在内,SOFC反而不再显得那么漂后。

图说:接入电网和部署SOFC的成本对比 起头:环球零碳 更进军的是,这如故不是个别土豪公司“花钱换时候”的聘用,而是统共这个词好意思国AI行业的大趋势。 把柄Bloom Energy发布的《2026年数据中心电力敷陈》,基于对152位行业决议者的走访,到2030年,近32%的好意思国数据中神思划通过部署现场SOFC兑现十足离网运行,这一比例较6个月前提高了22%。 高盛也预测,到2030年,燃料电板有望得志新增数据中心电力需求的6%至15%,并占据25%至50%的用户侧发电市集,对应8至20吉瓦的装机范围。 市集筹备机构Persistence Market Research展望,数据中心燃料电板市集范围将从2026年的3.6亿好意思元增长至2033年的11.9亿好意思元,年复合增长率达18.6%。 那么,SOFC爆单后,会不会又卡在“造不出那么多斥地”的问题上?目下来看,很有可能。 以Bloom Energy为例,当旧年产能约为1吉瓦,公司筹划参加约1亿好意思元,到2026年底将产能翻倍至2吉瓦。但即便如斯,现存订单范围如故逾越这一扩产方针。仅好意思国电力公司(AEP)技俩首期就需要900兆瓦SOFC,而与Brookfield的谐和更是缱绻了跨多个大洲的多吉瓦部署。此外,包括甲骨文在内的客户需求仍在不停增多。 更要道的是,与光伏和电板不同,SOFC的制造难度更高。其出产触及高温陶瓷加工、微米级精密涂层以及恒久褂讪性的严格完毕,每一台斥地里面都包含数千个电板单位,且需要在20年以上的周期内保捏褂讪运行。这也使得产能蔓延远比预期更慢,而好意思国其他厂商的范围更小。 这意味着,一个新的契机,正在向全球供应链掀开,而中国企业如故在这一产业链中占据要道位置。 举例,全球电子陶瓷龙头三环集团四肢Bloom Energy的中枢供应商之一,它所提供的中枢原材料SOFC隔阂片,按2024年收入计,是这个领域的全球第一市集份额;宁波索福东说念主、氢邦科技的SOFC电堆及微型发电系统,也已告捷出口韩国、新加坡等国外市集。 同期,中国企业启动补都范围化制造才气,陕西氢能超燃能源已投产国内首条SOFC电堆全自动出产线;中自科技中试线年产能达2万片,并预留扩展至20万片的空间;潍柴能源通过参股英国Ceres Power,加快时代落地与产能布局。 更要道的是,中国企业的时代得到国际招供,潍柴能源推出的100kW SOFC发电系统累计运行时候接近7万小时,热电联产效果达到92.55%,刷新全球记录,并通过欧盟CE认证。 跟着全球需求爆发与产能错配加重云开体育,中国SOFC产业链的“大单时刻”,粗略飞速就会到来。

|