|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 回望2024年,证券行业经历了好多艰难的蜕变点,行业变革历程中,券商资管从“副角”化身“新引擎”。

2024年前三季度,自营业务启动券营功绩回暖,其他两项传统业务——经纪、投行业务则对大多量券商的功绩酿成牵扯,而近六成上市券商的资管业务收入罢了同比增长。

券商私募资管规模同步飞腾。把柄中国证券投资基金业协会(以下简称“中基协”)露馅的最新数据,适度2024年10月末,证券公司很是资管子公司管束的私募资管产物规模共计55113.7亿元,较9月末的56930.0亿元下落了3.19%,但比较2023年末,增长了3.89%。

21世纪经济报说念记者注意到,2024年,在私募资管规模企稳回升的同期,券商积极打造性情化业务条线,并加大了资管业务与其他业务之间的协同,以合手续提高主动管聪敏力。

预测2025年,公募执照、多品类产物线、钞票树立智力、业务协同,将成为券商资管展业的要道词。

四肢券商资管的艰难板块之一,券商私募资管业务在2024年重回增长区间。

中基协最新露馅的数据炫夸,适度2024年10月底,证券期货筹画机构私募资管产物规模共计12.23万亿元(不含社保基金、企业年金,不包含私募子公司数据),其中,证券公司很是资管子公司存续产物规模55113.70亿元,占比45.05%。

比较2023年底的53045.85亿元,本年前10个月,券商管束的私募资管产物规模增多了2067.85亿元,增幅为3.89%。

此前,在资管新规的影响下,券商资管压降“通说念”业务导致私募资管规模连年下滑。

2019年底,证券公司及子公司资管业务规模为9.56万亿元,到了2021年底,证券公司很是资管子公司存续私募资管产物规模降至76853.80亿元。在这之后,券商私募资管规模继续下落,直至2023年底,证券公司很是资管子公司的存续规模降至53045.85亿元。

一位业内东说念主士分析,自资管新规落地以来,以提高主动管聪敏力为指标,券商资管加快转型,积极股东都集资管产物的刊行。由于券商资管较为垂青全都收益,比年来,其新发产物以债券型产物为主,而本年内券商固收产物功绩较好,劝诱了不少投资者的怜爱,这些身分共同助推了券商私募资管产物的举座规模。

值得注意的是,在券商资管压降“通说念”业务规模的历程中,其旗下主动管束产物规模占比合手续提高。

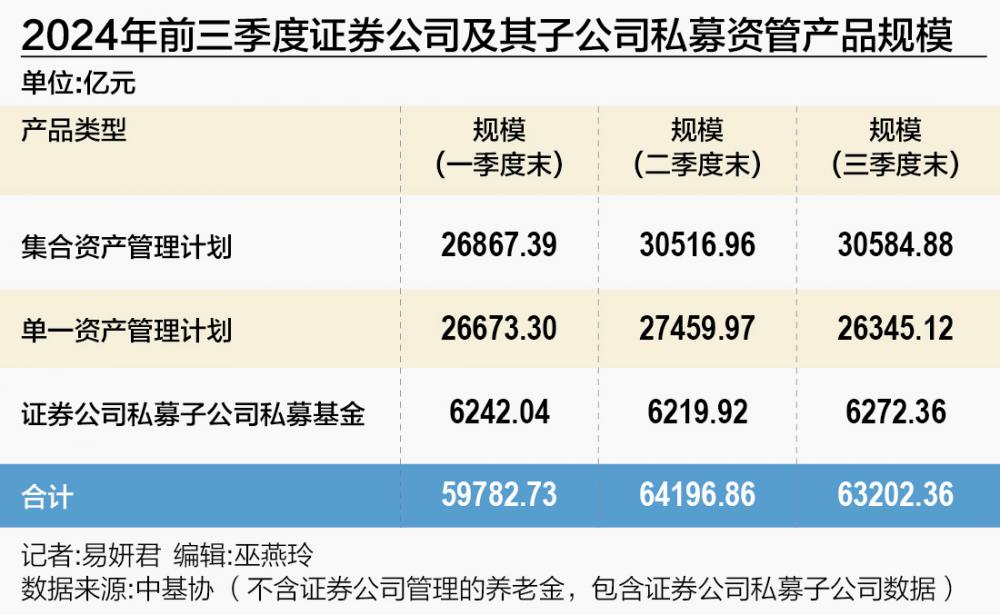

把柄中基协12月初露馅的数据,适度2024年三季度末,证券公司很是子公司私募钞票管束产物规模6.32万亿元(不含证券公司管束的待业金,包含证券公司私募子公司数据)。

其中,券商都集钞票管束谈判的规模为30584.88亿元,在总规模中的占比约为48%;券商单一钞票管束谈判规模为26345.12亿元,占比约为42%。

相较一年前,也即是2023年三季度末,券商都集钞票管束谈判的规模为26368.67亿元,占比约为43%;券商单一钞票管束谈判规模为28733.08亿元,占比约为47%。

从证券公司层面看,据私募排排网统计,适度2024年6月末,旗下都集资管产物规模朝上100亿元的券商共有21家。其中,中信证券、国泰君安、中银证券、中金公司、广发证券、中信建投、招商证券等7家券商的都集资管产物规模均在千亿元级别。第又名中信证券的管束规模达到3571亿元。

功绩默契方面,以2024年之前成立、产物净值更新至2024年11月底或12月初的券商都集资管产物为统计范围,1625只债券型券商资管产物本年1—11月收益均值为3.94%,收益中位数为3.89%;329只搀杂型券商资管产物本年1—11月收益均值为4.54%,收益中位数为4.23%。

在推动主动管束产物规模增长的历程中,券商资管关于性情化业务模式的探索也在同步进行。

一些券商依托所属集团或区域的上风,假想了具备各异化的产物道路。

举例,东兴证券合手续夯实ABS业务发展动能,基于产物假想和销售智力的提高,2024年上半年,该券商旗下钞票证券化业务刊行规模140.95亿元,排行第9位;同期,在获批新增及格境内投资者(QDII)境外证券投资额度5000万好意思元的基础上,东兴证券QDII境外证券投资总和增多至1.4亿好意思元,并新设了多只QDII资管产物。

西南证券资管业务的定位,则是围绕成渝地区双城经济圈斥地、西部金融中心斥地等紧要政策,默契地域上风和专科上风,干事成渝实体经济。本年内,西南证券与当地银行和洽推出投资成渝地区圭臬化债券产物,也在合手续股东与重庆腹地企业和洽的CMBS、ABS等模式。

部分券商则正在加强资管业务与其他业务板块的协同发展。

比如,华泰证券紧扣集团客户资源上风,投资资管业务合手续丰富产物布局,赋能全业务链客户价值挖掘与回荡;投行资管业务健全业务联动机制,全产业链协同构建干事智力,为客户提供抽象树立处理有贪图。

2024年,券商拓展公募业务疆域的动作仍在继续。

10月底,西部证券公告称,为股东钞票管束业务专科化发展,公司拟出资东说念主民币10亿元竖立全资钞票管束子公司(以下简称“钞票管束子公司”),从事证券钞票管束业务、公开召募证券投资基金管束业务(以监管机构核准为前提)以及监管机构允许开展的其他业务。

西部证券明确,将在相宜有关法律法例端正的要求后恳求公开召募证券投资基金管束业务资历。

此外,2024年以来,券商资管管束的公募基金规模也在增长。

不外,举座上看,券商资管的“公募化”转型进展较慢。一个艰难原因是,公募“执照”的恳求存在较浩劫度。现在,具备公募基金管束业务资历的券商共有11家;同期,广发证券资管、光大资管、安信资管(11月改名为国投资管)、国金资管已在2023年提交了公募基金管束业务资历的恳求。其中,除了安信资管在本年3月得回了第一次响应见地,其他3家券商资管的恳求尚未得回受理决定。

另外,包括中金公司、信达证券、西部证券、始创证券、中信建投、国海证券、东兴证券在内,至少有7家券商递交了竖立资管子公司的恳求,待资管子公司获批后,念念必这些券商下一步的动作即是恳求公募执照。

中信建投证券非银金融与前瞻相关赵然(金麒麟分析师)团队分析,券商资管正在冉冉发展为以传统固收投资为主,ABS、公募Reits等翻新业务为辅的产物结构,跟着“一牌”政策的减弱,券商资管对公募执照的渴慕维妙维肖,一方面发展活泼的私募资管是对券商公募业务的补充,另一方面公募执照能匡助券商资管处理参公改进的留传问题和提供产物结构的多元化礼聘,系数行业在经历了2019—2022年的转型之后,正在面对着新的发展机遇。

2024年,受益于债券商场走牛,券商资管的功绩韧性有所炫夸。

Wind统计数据炫夸,在43家上市券商中,2024年前三季度资管业务手续费净收入罢了同比增长的券商共有25家,占比为58.%。

这25家券商以中小券商为主。其中,始创证券、财达证券资管业务收入罢了翻倍增长;适度2024年三季度末,这两家券商的资管业务收入诀别为7.48亿元、2.19亿元。

西部证券、东吴证券、国联证券、国元证券、长江证券、东兴证券的资管收入增幅也较大,诀别为81%、69%、65%、59%、56%、45%。不外,从全都收入看,西部证券、东吴证券、国元证券的资管业务收入较少,均在1亿元—1.3亿元区间。

此外,东北证券、正大证券、华安证券、山西证券、浙商证券、国海证券等多家券商2024年前三季度的资管业收入同比增长了10%以上。

不外,在大中型券商中,仅有国信证券、中国星河、中泰证券前三季度资管业务收入罢了同比增长。

其中,2024年前三季度,国信证券罢了资管业务手续费净收入6.34亿元,较昨年同期的3.48亿元增长了约82%。中泰证券、中国星河的收入增幅均在2%支配。

但从全都收入看,大中型券商的上风依旧卓绝。

本年前三季度资管业务收入朝上10亿元的券商共有8家,诀别为:中信证券(74.79亿元)、广发证券(50.81亿元)、华泰证券(30.33亿元)、国泰君安(28.62亿元)、中泰证券(15.07亿元)、海通证券(14.16亿元)、财通证券(11.80亿元)、东方证券(10.17亿元)。

此外,前三季度资管业务手续费净收入位于5亿元—10亿元区间的券商共有8家,从高到低按序是:中信建投、中金公司、始创证券、第一创业、国信证券、申万宏源、光大证券(维权)、招商证券。

预测将来,券商资管之间的较量,仍将围绕投资管束水平、产物翻新智力而张开。

始创证券指出,资管新规后,行业全面开启净值化时期,主动管聪敏力成为立身之本,行业里面竞争加重。同期,监管政策合手续收紧,资管业务净值化转型加快股东,资管产物面对产物结构与运营模式的调度挑战,对钞票管束机构的投资相关智力、产物翻新智力、风险适度智力等均提议更高的要求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何松琳 开yun体育网

|